annonce ~ flyforsinkelser, aflysninger eller overbookede fly er virkelig irriterende! Men hvis uheldet er ude, kan det faktisk betyde, at du har penge til gode 💸

Hvis dit fly har været mere end tre timer forsinket, er blevet aflyst eller overbooket, kan du have krav på op til 4.500 kr. i kompensation pr. passager. Yes - det gælder også børn! 👶

annonce ~ tænk lige tilbage på dine flyrejser de seneste tre år: Har du siddet i en lufthavn og ventet i timevis? Er dit fly blevet aflyst? Eller blev I først meget forsinkede frem til jeres destination? Du kan nemlig søge kompensation for flyvninger helt op til tre år tilbage - så det kan godt betale sig at skrue tiden 3 år tilbage og tjekke dine gamle rejser 😁

annonce ~ det kan føles virkelig uoverskueligt at tage kampen op mod et stort flyselskab alene. Derfor klarer @flyhjaelp dialogen og sagsbehandlingen for dig og tager om nødvendigt sagen hele vejen i retten.

Flyhjælp har allerede hjulpet mere end 410.000 passagerer og vinder 95% af de sager, der ender i retten 💪

annonce ~ det er gratis at få tjekket, om du kan have krav på kompensation, og du skal ikke betale noget på forhånd. @flyhjaelp tager kun et salær, hvis de skaffer dig kompensation. Får du ikke medhold, koster det dig derfor ingenting. Det betyder altså, at du ikke risikerer at stå med en regning bagefter.

annonce ~ det tager kun få minutter at starte en sag:

Du indtaster oplysningerne om din flyvning i Flyhjælps kompensationsberegner, får tjekket, om du kan have krav på kompensation - og hvis du vil gå videre, tager @flyhjaelp sig af resten.

Det er virkelig nemt, overskueligt og uden betaling på forhånd 🌞

annonce ~ jeg har faktisk selv brugt @flyhjaelp for år tilbage (de har nemlig eksisteret siden 2014!) efter en flyforsinkelse på mere end tre timer. De vandt min sag, og jeg fik udbetalt en kompensation, som jeg ellers aldrig selv havde fået søgt 💸

Har du også haft en forsinket, aflyst eller overbooket flyvning inden for de seneste tre år?

Skriv “JA TAK” i kommentarfeltet, så sender jeg dig et direkte link til Flyhjælps kompensationsberegner ✈️

{kind=link}

Mikroopsparing 🌱🌱🌱🌱🌱

På 9 måneder har vi opsparet, eller rettere sagt omprioriteret, +55.000 kroner. Mindre beløb, som er gået ind på vores konto, og som normalt ville være forsvundet i hverdagens almindelige forbrug. I stedet for at bruge pengene på hverdagsting bliver de overført til ‘Drømmerejsen’. 🌞

I slutningen af oktober satte vi et mål om at spare 150.000 kroner op hurtigst muligt, så vi kan komme på en længere rejse. Målet skal nås senest i januar 2028. 🤩🤞🚀

Her er, hvad vi gør, og hvordan vi bruger min mikroopsparingsmetode til at omdanne små beløb fra hverdagen til opsparing i stedet: ⤵️

• Sælger ting, vi ikke bruger mere

• Sætter penge ind, når vi panter

• Udbetalinger fra cashback-apps og Forbrugsforeningen

• Udbetalinger fra Sygeforsikringen “danmark”

• Renter fra vores indlånskonto til vores prioritetslån

• Udbetaling fra tandforsikring

• Penge tilbage i skat

• Penge tilbage fra rejsekort, der ikke gælder mere

• Penge tilbage fra gavekort, der er udløbet

• Bonusser/overskudsdeling fra pensionsselskaber

• Pengegaver til fødselsdag og jul

• Gevinster fra skrabejulekalendere

• Returnering af fejlkøb, fx tøj

• Fast månedlig overførsel på 1.000 kr. om måneden

• Overskud fra madkontoen og forbrug hver måned

• Oprunding (hvis jeg fx sælger noget for 80 kr., kan jeg finde på at runde beløbet op til 100 kr.)

Hver gang vi sparer noget eller får penge ind på vores konto, er det derfor helt naturligt, at de bliver overført til ‘DRØMMEREJSEN’ frem for at indgå i vores normale forbrug. Ellers forsvinder de bare på helt almindelige og mindre vigtige ting i hverdagen. Det er så sindssygt at se, hvad små beløb kan blive til, når man samler dem ét sted og gør dem synlige.

Jeg planlægger et webinar lige om lidt, hvor du kan høre endnu mere om min mikroopsparingsmetode, og hvordan jeg gør. Jeg har oprettet en venteliste, som du kan tilmelde dig. Så snart datoen er offentliggjort, er du den første, der får besked på mail. Du kan tilmelde dig via linket i min bio. 🔗

PS. Webinaret koster ikke andet end din e-mail. 💌

{kind=link}

Opsparingen til DRØMMEREJSEN har nu rundet en kæmpe milepæl. En trejdedel af målet er nået på kun 8 måneder - og der står nu +50.000 kroner 👀🌞🏝️😲🤩💰🫰

I slutningen af oktober satte vi et mål om at spare 150.000 kroner op hurtigst muligt, så vi kan komme på en længere rejse. Vi har tænkt at det vil tage måske 2-3 år før vi er i mål. Men med denne hastighed tror mere på 2 end 3 år 🤩🤞🚀

Her er hvad vi gør og hvordan vi bruger min mikroopsparingsmetode til omdanne småbeløb i hverdagsforbruget til opsparing i stedet for ⤵️

• Sælger ting vi ikke bruger mere

• Sætter penge ind når vi panter

• Udbetalinger fra Cashback apps & Forbrugsforeningen

• Udbetalinger fra Sygesikring ‘danmark’

• Renter fra vores indlånskonto til vores prioritetslån

• Udbetaling fra tandforsikring

• Penge tilbage i skat

• Penge tilbage fra rejsekort der ikke gælder mere

• Penge tilbage fra gavekort der er udløbet

• Bonusser / overskudsdeling fra pensionsselskaber

• Pengegaver fra fødselsdag (og evt jul)

• Gevinster fra skrabejulekalendere

• Returnering af fejlkøb som fx tøj

• Fast månedlig overførsel på 1.000 kr. pr måned

• Overskud fra madkonto og forbrug hver måned

• Oprunding (hvis jeg fx sælger for 80 kr., kan jeg finde på at runde beløbet op til 100 kr.)

Så hver gang vi sparer noget eller får noget retur / ind på vores konto, så er det helt naturligt at pengene skal overføres til ‘DRØMMEREJSEN’ fremfor at indgå i vores normale forbrug. For så forsvinder de blot på helt almindelige og mindre vigtige ting i vores hverdag. Det er så sindssygt at se, hvad små beløb kan blive til når man samler dem ét sted og gør det synligt.

Lige nu har jeg en stand på @gaasetaarns_loppen her i Vordingborg. Der er pt solgt for knap 1.350 kr.

Jeg planlægger et webinar efter sommerferien, hvor du kan høre endnu mere om min mikroopsparingsmetode og hvordan jeg gør. Jeg har oprettet en venteliste, som du kan tilmelde dig. Så snart datoen er offentliggjort er du den første der får besked på mail.

PS. Webinaret koster ikke andet end din e-mail 💌

Skriv ‘VENTELISTE’, så sender jeg dit et link 🎉

{kind=link}

Lad os hjælpe og inspirere hinanden 🤩🌞

Hvis du havde 35-40.000 kr. til en sommerferie for en familie på 4 i højsæsonen…

Hvilken type ferie ville du vælge? Hvor i verden ville du rejse hen og hvorfor? 🌞🌴

{kind=link}

Her er sidste års sommerferie regnskab 🌞💰

Hvis du er i tvivl om, hvad en 14-dages kør-selv ferie til Italien kan koste for en familie på 4, så får du her vores regnskab fra sidste sommer. Det er selvfølgelig kun ét eksempel, men måske kan det bruges som et pejlemærke 🤗

Vi var 2 voksne og 2 børn på knap 4 og 6 år, og vi boede på hu Altomincio Village tæt ved Gardasøen 🌊

Vi var afsted i højsæsonen (uge 28 + 29).

Det endte med, at vi brugte ca. 5.000 kr. mere end mit oprindelige budget. Det skyldtes primært nogle dyre færgeafgange (fordi vi ikke var ude i god tid) og at vi spiste mere på restaurant, end vi først havde planlagt.

Men for os er ferie også at kunne spise ude og nyde det lidt ekstra, så det var helt bevidst, især den sidste uge ☀️🍝

Hvad har I brugt på jeres ferie?

Del gerne:

📍 Destination

👨👩👧👦 Antal personer

📅 Længde på ferien

💰 Ca. budget eller forbrug

Det er altid spændende at sammenligne og få inspiration til kommende ferier 🌞🌎🌴

{kind=link}

I dag er jeg taknemmelig. For lettelsen. For min far. For min veninde. Og for påmindelsen om, at vi ikke behøver klare alting alene. ❤️

{kind=link}

UNDGÅ AT BETALE DET DOBBELTE FOR DIT NYE PAS❗️

Forleden fandt jeg mit pas, som jeg havde forlagt 🫣 Faktisk havde det været væk siden sidste gang jeg var i Bruxelles, hvor jeg ikke kunne finde det, da jeg skulle afsted. Jeg endte med at få lov til at rejse uden 😅

Det er blevet en dyr fornøjelse at få fornyet pas – men heldigvis ikke noget, man skal gøre alt for tit - altså med mindre man får smidt sit pas væk 🙈

Men! Der er mange penge at spare, hvis du ved dette 👇

Jeg fik selv mit pas fornyet mit pas sidste år. Det kostede ikke mindre end 1.019 kr. - men kun fordi jeg havde mit gamle pas med. Prisen var inkl. foto (125 kr.) og 32 kr. for optagelse af fingeraftryk.

Har du ikke dit gamle pas med, fordobles prisen 🤯😳❗️

Så husk: Gem og pas godt på dit gamle pas! Ellers bliver det en (endnu) dyrere fornøjelse 💸

Sidste jeg tjekkede kunne du også spare penge på dit pasfoto med appen @idfotos.dk – så kan du tage dit eget pasfoto og få 4 kopier for kun 89 kr.

Skal flere i familien have pasfoto, koster det kun 59 kr. pr. person - og det er inkl. fritlægning, gratis levering og garanti for godkendelse 👏📸 Hermed tip videregivet 🥳

{kind=link}

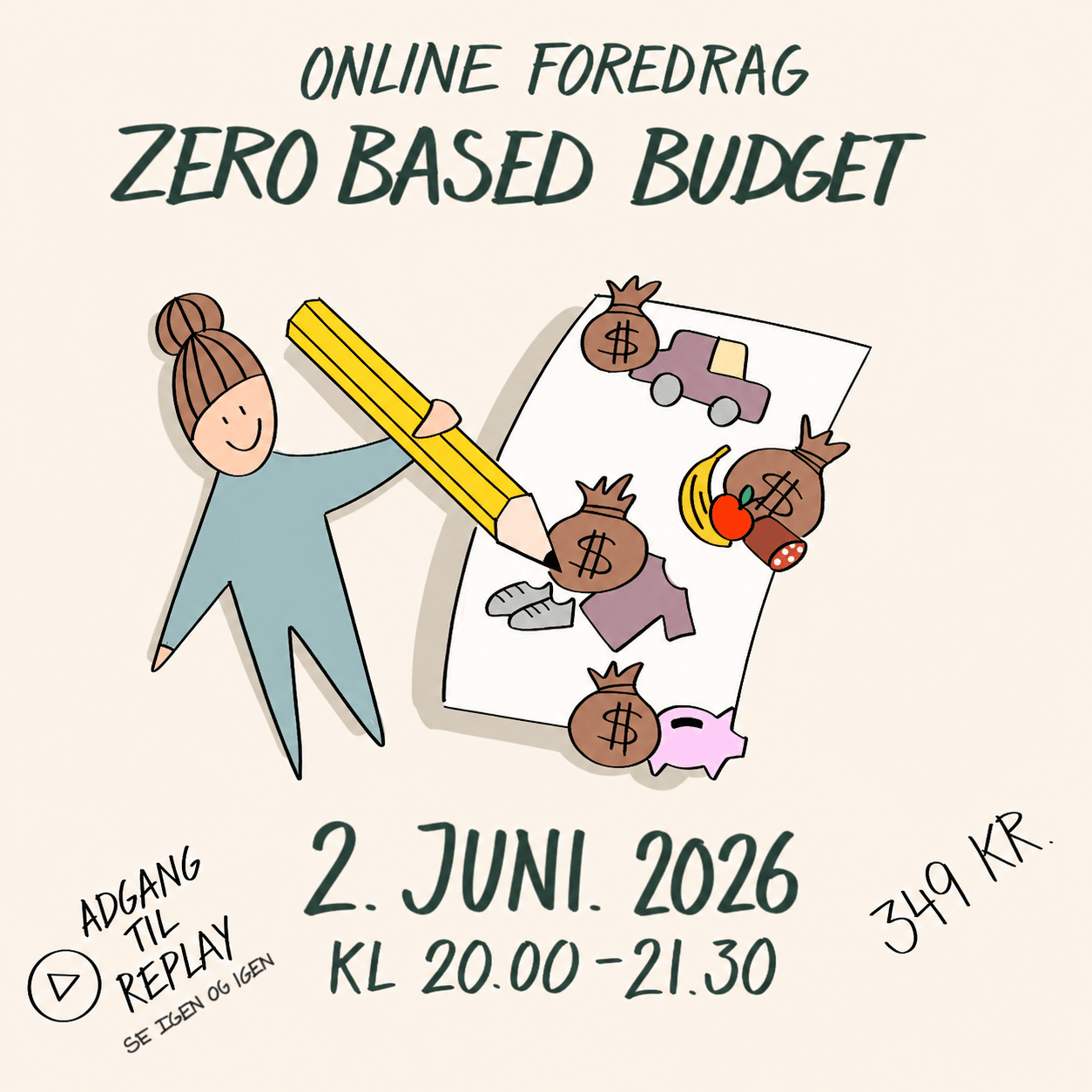

Hvis jeg kunne gå 15 år tilbage i tid og give mit 20-årige jeg ét økonomisk råd, så ville det være…

… at lære Zero Based Budget metoden at kende - faktisk ville jeg ønske at jeg kendte den da jeg var 17 år og flyttede hjemmefra 💰

Metoden har fuldstændig ændret min måde at tænke penge på.

Og også gjort det tydeligt for mig, at man ikke behøver have en høj løn for at opnå økonomisk frihed. Tit stiger forbruget nemlig også (på ofte unødvendige ting), jo flere penge du har mellem hænderne.

Det handler i stedet om at være bevidst om de penge, du allerede har.

Metoden har hjulpet mig med:

💰 Indse at økonomi handler mere om følelser end tal

💰 Et overblik over, hvor mine penge faktisk forsvandt he

💰 Meget mere ro omkring mit forbrug

💰 Færre impulskøb

💰 Mulighed for at spare op uden at snuppe fra opsparingen igen sidst på måneden

💰 Flere penge mellem hænderne, fordi jeg bruger dem mere bevidst

💰 Meget bedre økonomiske beslutninger

Derfor anbefaler jeg gang på gang metoden til ALLE andre også. Den passer til ALLE, uanset økonomi og alder. Metoden er til dig, der ønsker mere kontrol, mindre økonomisk stress og større frihed i hverdagen 🫶

Vil du lære metoden at kende? Så er det nu snart sidste chance for at tilmelde dig aftenens foredrag, hvor jeg tager dig igennem metoden trin for trin på en letforståelig måde. Jeg lover dig, at det bliver godt!

Skriv ‘ja tak’, hvis du skal nå det her til sidst 🔥

Kan du ikke se med live? Så bare rolig. Jeg optager både foredraget og spørgetimen og optagelsen sendes ud til alle tilmeldte allerede i morgen 🤩🎥

Håber vi ses 👏

{kind=link}